Начисление и выплата дивидендов в 1С 8.3 Бухгалтерия по шагам

В данной статье мы рассмотрим, как начислять дивиденды в 1С 8.3 Бухгалтерия 3.0. Предположим, что наша организация является обществом с ограниченной ответственностью с несколькими учредителями. У каждого из собственников есть определенный пакет акций. Владельцев акций может быть сколько угодно. Даже у обычных сотрудников предприятия бывает по несколько акций. Они так же будут получать дивиденды.

Получателем дивидендов может быть как физическое лицо, так и юридическое. Дивиденды могут получать собственники так же в АО, ЗАО, ОАО и проч. По сути это вклад своих денежных средств под проценты. Только в отличие от обычного банковского депозита, размер прибыли, полученной от инвестиций не фиксированный, а зависит от прибыли компании.

В нашем примере мы рассмотрим по шагам не только начисление дивидендов в 1С Бухгалтерия 8.3, но и расчет НДФЛ, так как данный вид дохода физических лиц им облагается.

Начисление дивидендов

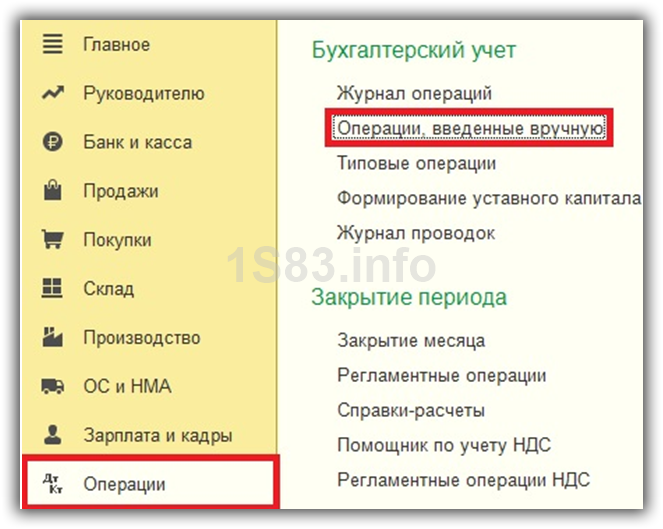

К сожалению, программа 1С:Бухгалтерия не предусматривает специального документа для отражения дивидендов. В таких случаях можно отражать данные операции в бухучете вручную. Сделать это можно в разделе «Операции», как показано на изображении ниже.

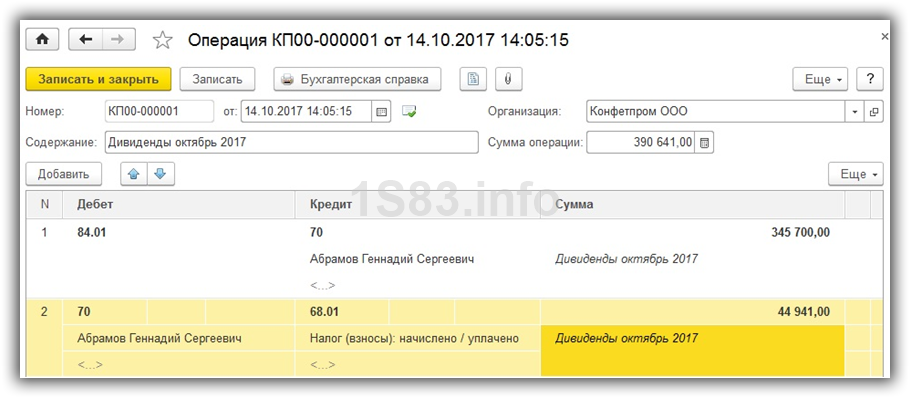

Предположим, что на собрании акционеров было принято выплатить Абрамову Геннадию Сергеевичу дивиденды в размере 345 700 рублей. В нашем случае он является сотрудником организации ООО «Конфетпром».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Первой проводкой, которую мы отразим в бухучете, будут дивиденды. Счет дебета 84.01, кредита 70. В тех ситуациях, когда начисление дивидендов производится физическому лицу, который не является сотрудником данной организации, вместо 70 счета будет использован 75 счет.

Теперь отразим в бухучете НДФЛ с дивидендов. Абрамов Геннадий Сергеевич является резидентом Российской Федерации, поэтому процент налогового вычета для него составит 13%. Для нерезидентов налог будет взиматься в размере 15%.

Обратите внимание, что до 2015 года для резидентов РФ действовала налоговая ставка 9%.

После начисления можно произвести выплату дивидендов проводками 51-70 или 50-70, с помощью документов «Списание с расчетного счета» или «Выплата наличных».

Отражение НДФЛ

Получите понятные самоучители по 1С бесплатно:

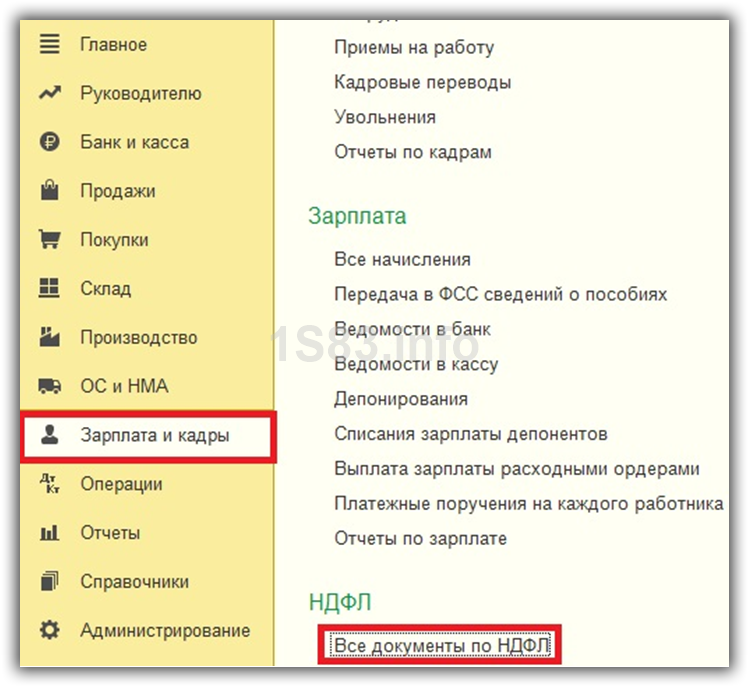

Теперь нам необходимо перейти к отражению НДФЛ в НУ. Произвести это можно воспользовавшись пунктом «Все документы по НДФЛ» раздела «Зарплата и кадры».

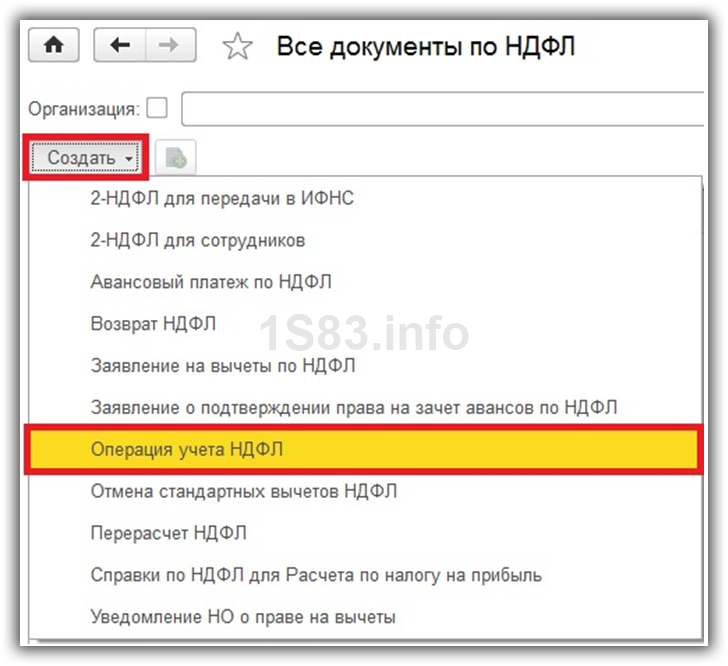

Перед вами отобразится перечень ранее введенных документов по НДФЛ. Создайте новую операцию, как показано на изображении ниже.

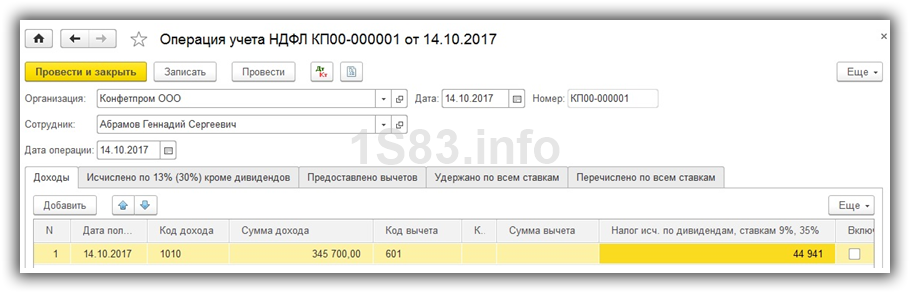

Укажем в шапке документа, что данная операция отражает налог для Абрамова Геннадия Сергеевича, который является сотрудником ООО «Конфетпром». В качестве даты операции будет та же дата, которую мы указали при начислении дивидендов, а именно 14 октября 2017 года.

На вкладке «Доходы» укажем дату получения дивидендов, код дохода (1010), код вычета (601). Так же отразим на данной вкладке, что Абрамов Г. С. Получил дивиденды в размере 345 700 рублей с НДФЛ 44 941 рублей.

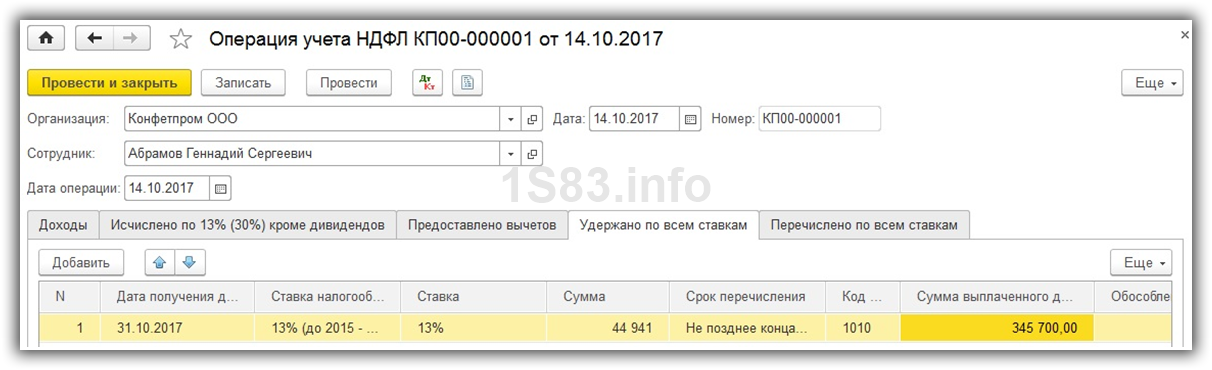

На вкладке «Удержания по всем ставкам» так же заполняются аналогичные данные по сумме дивидендов и удержанному налогу, размер которого составил 13%.

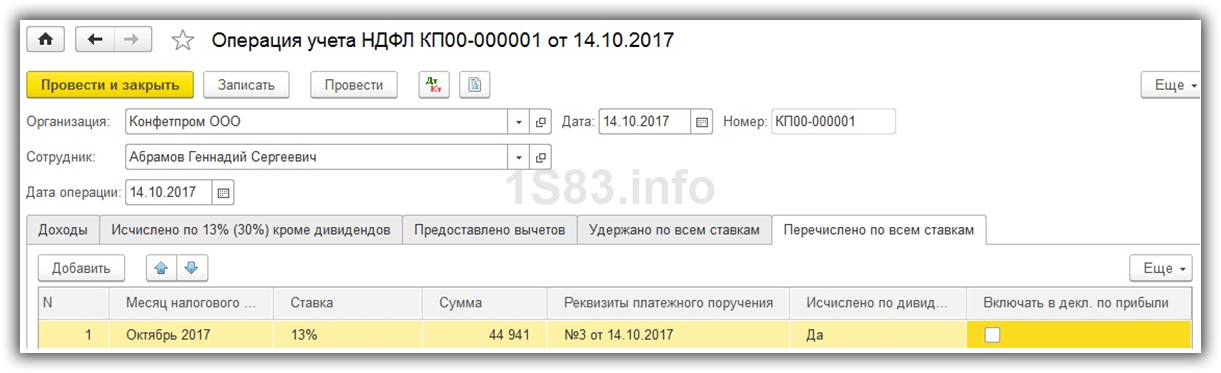

Данной операцией можно отразить сразу и перечисления налога с указанием реквизитов платежного поручения.

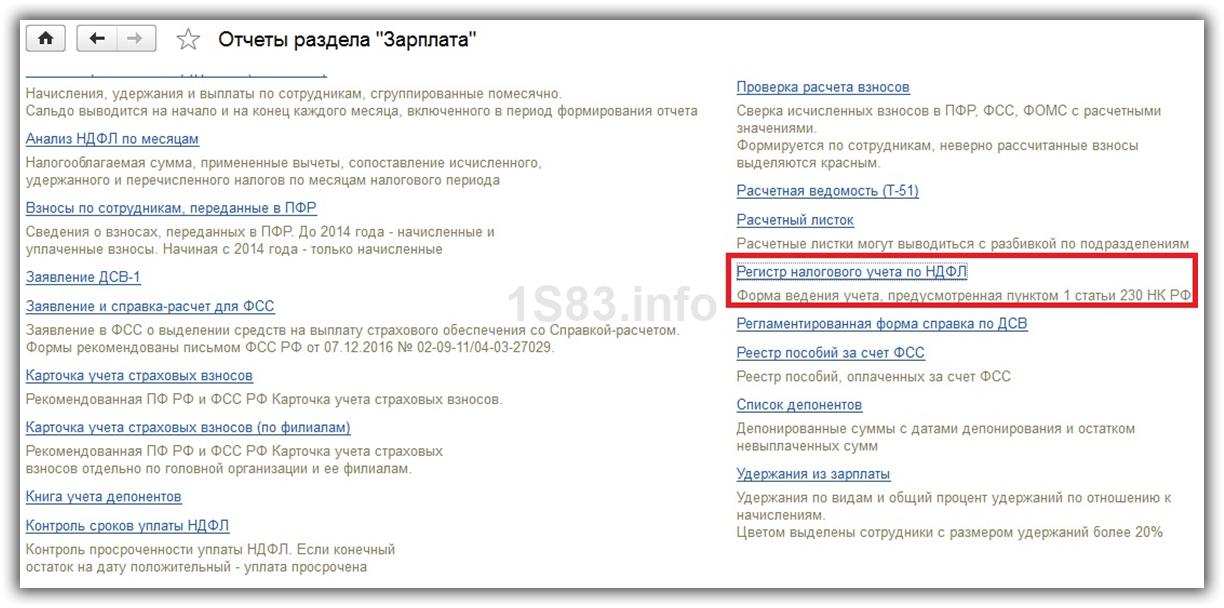

Проверить корректность введенных данных о начисленном и уплаченном налоге для Абрамова Геннадия Сергеевича можно в отчетности по зарплате.

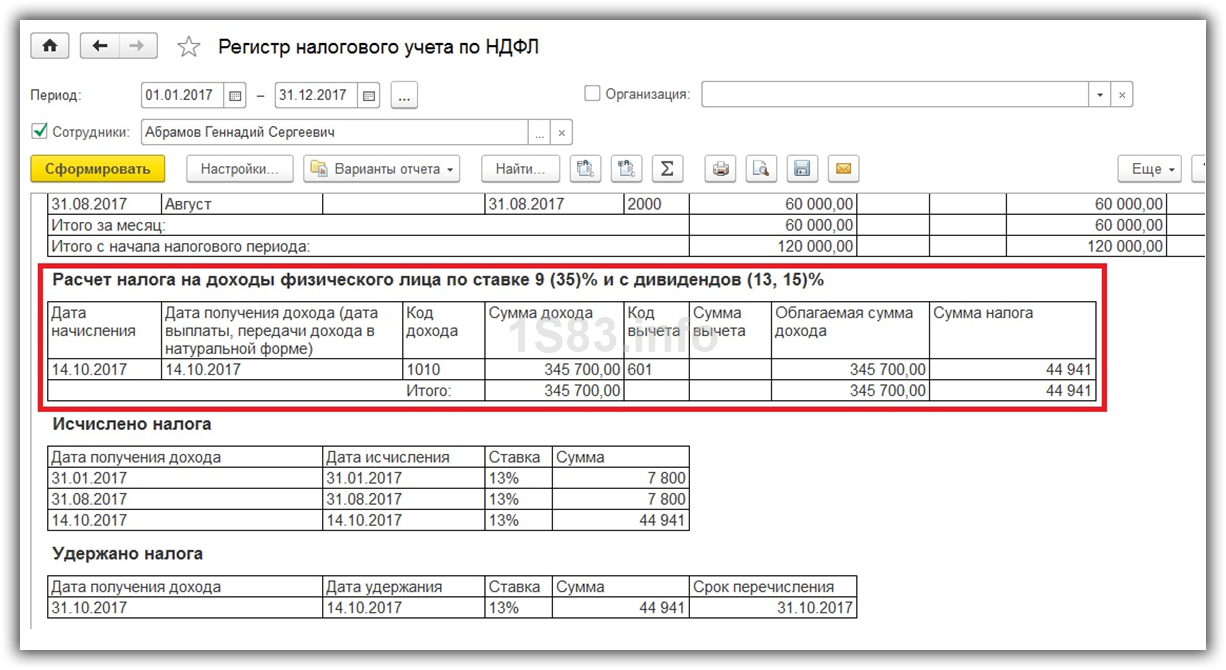

Сформируем расчет налогового учета по НДФЛ за 2017 год.

На рисунке ниже видно, что в регистре НУ по НДФЛ для Абрамова Г. С. отражен введенный нами расчет налога на доходы физического лица в размере 44 941 рублей, что является 13% от суммы начисленных дивидендов. Так же отчет показывает, что данный налог был удержан и перечислен в налоговый орган.

Комментарии

Спасибо за полезную информацию

В 1С же есть докмент «начисление дивидендов» в разделе зарплата, но если не найдёте, попробуйте ввести в поиске. все проводки и в БУ и в НУ делает.

в 1с, если проводить операцию как вы написали-идет расчет через 75сч просто учредителю физлицу, а не сотруднику.

Кроме того при принудительном изменении проводки — замена 75 счета на 70 счет — выводится ошибка обработки формы. Я так понял это специально сделано разработчиками. Либо баг.

Спасибо за статью!

Скажите пожалуйста:

Выплата дивидендов с помощью операции «списание с р/с» — какой вид операции нужно выбрать? (1 С 8 3)

Выбираете вид операции «перечисление дивидендов». 1С:Предприятие 8.3 (8.3.13.1690). Бухгалтерия предприятия, редакция 3.0 (3.0.67.67)

А подскажите в 1С:Предприятие 8.3 (8.3.13.1644) 1С:Комплексная автоматизация 2 (2.4.6.207) нет такой операции. Кто знает, как правильно выплатить дивиденды????

В программе есть начисление дивидендов на вкладке Зарплата и кадры)

Подскажите пожалуйста, операцию делаю от 18.04.2019 а в регистре налогового учёта сумму ндфл за дивиденды прописывает от 17.06.2019, это баг?