Восстановление НДС в 1С 8.3 — пошаговая инструкция

Операция вычета НДС уменьшает сумму налога к уплате. Бывают ситуации, когда вычет сделали, но позже выясняется, что вычет использовать было нельзя. В таком случае его надо вернуть. Такая операция называется “Восстановление НДС”.

В законодательстве определены случаи для восстановления НДС, например:

- Передача имущества в уставный капитал.

- Перечисление предоплаты.

- Если принятые к вычету товары, работы, услуги начинают использоваться в необлагаемых операциях.

- При переходе на УСН.

- и др.

Перечень случаев приведен в Статье 170 п.3 НК РФ.

Рассмотрим, как отразить восстановление НДС в 1С 8.3 Бухгалтерия предприятия.

Восстановление НДС по авансам поставщикам

Пример: организация сделала предоплату поставщику за товары. В этот момент можно принять НДС к вычету. После поступления товаров аванс зачитывается, снова возникает вычет НДС. В результате нужно восстановить НДС.

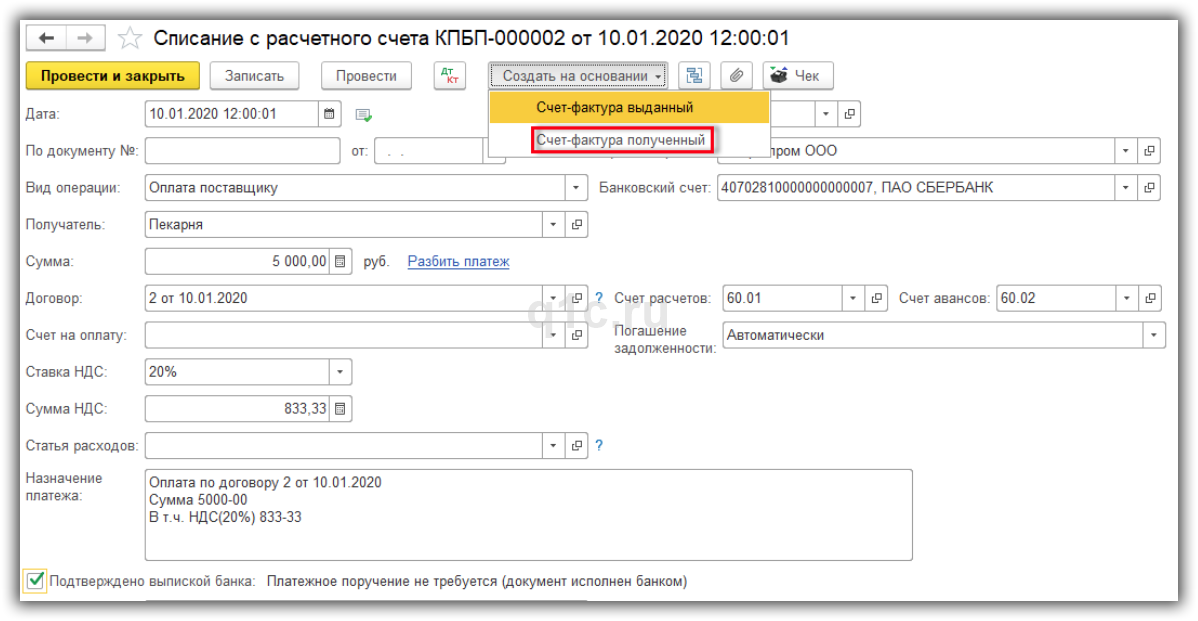

Создали документ “Списание с расчетного счета”, проводки:

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Видим, что есть аванс поставщику.

На основании списания создаем документ “Счет-фактура полученный на аванс”:

Получите понятные самоучители по 1С бесплатно:

В проводках документа произошел вычет НДС:

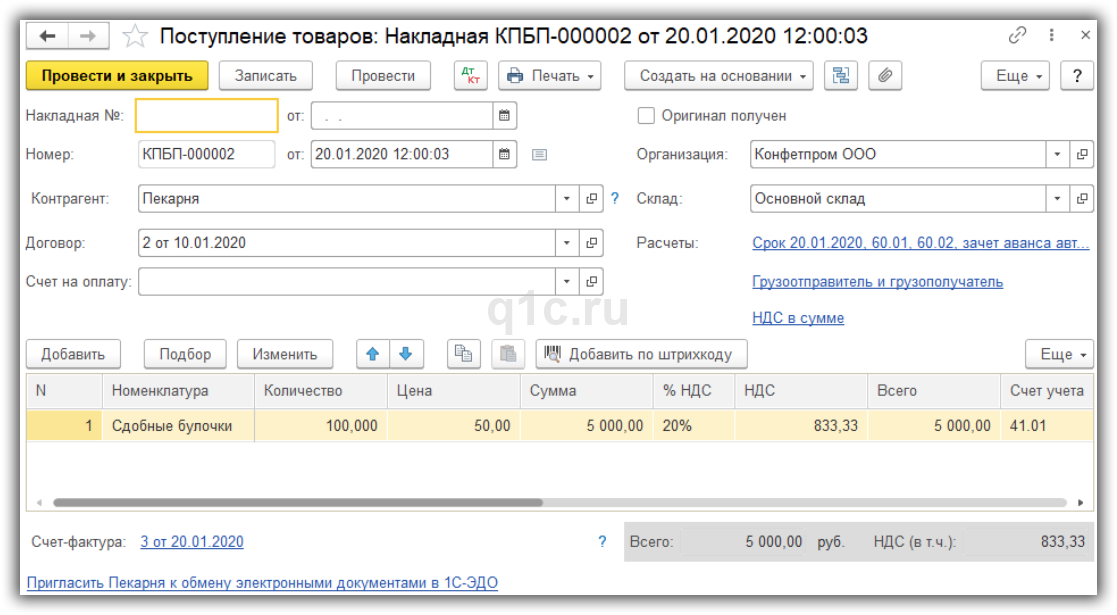

Далее при получении товаров создадим документ “Поступление (акты, накладные)”:

Формируем также счет-фактуру.

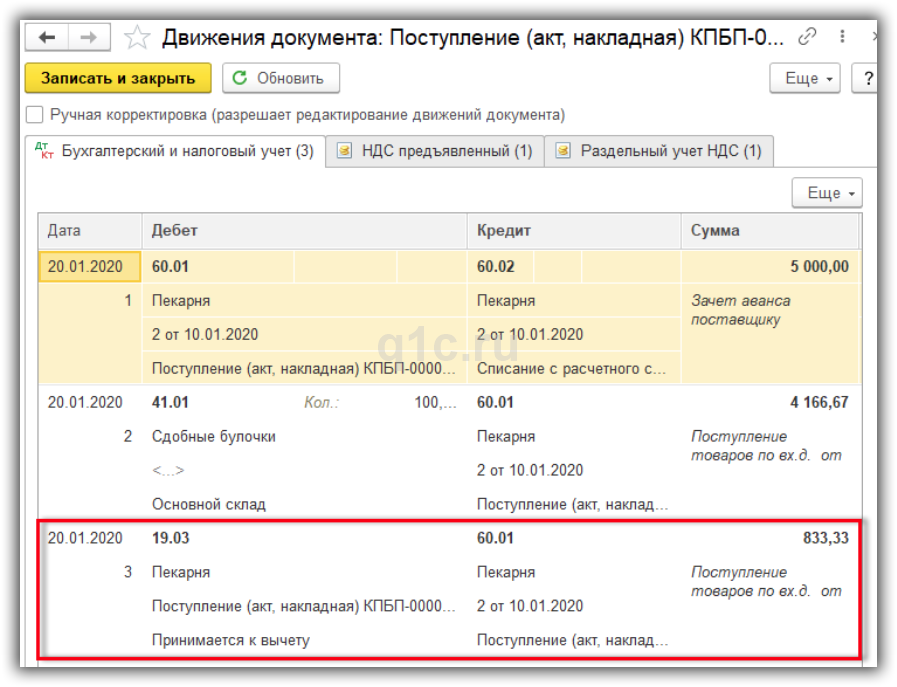

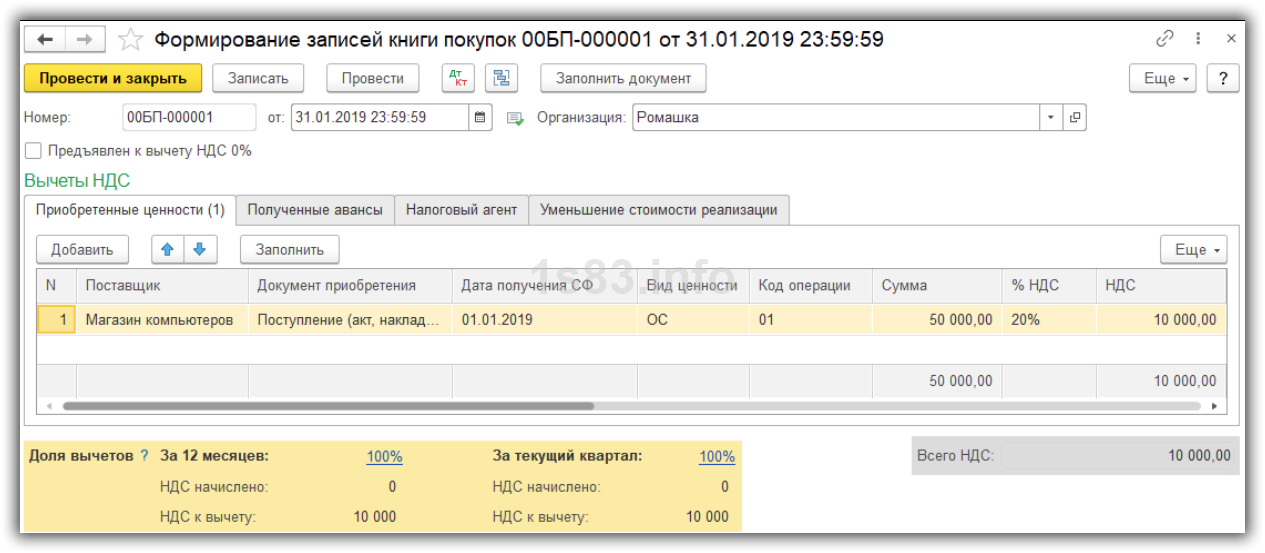

Теперь при заполнении документа “Формировании записей книги покупок” НДС снова будет принят к вычету:

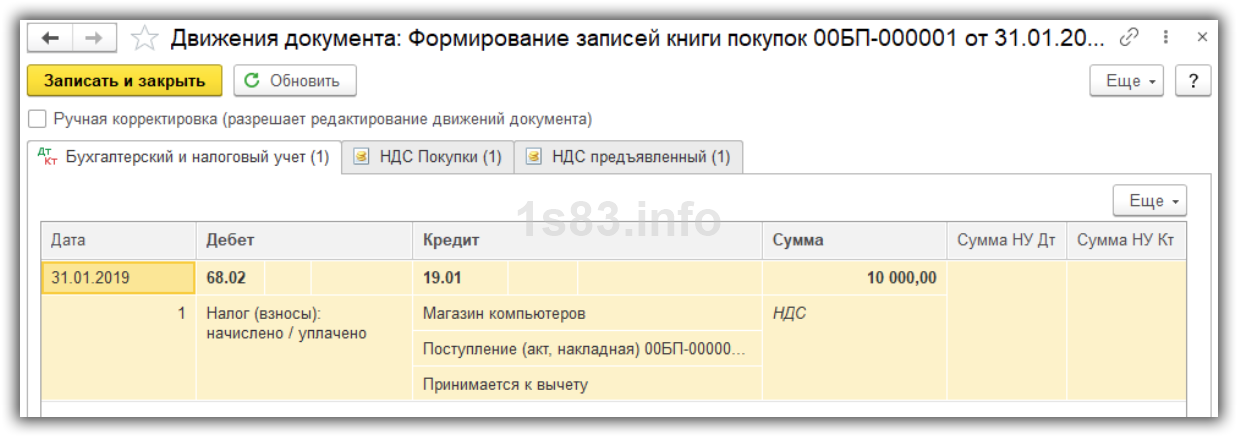

Проводки:

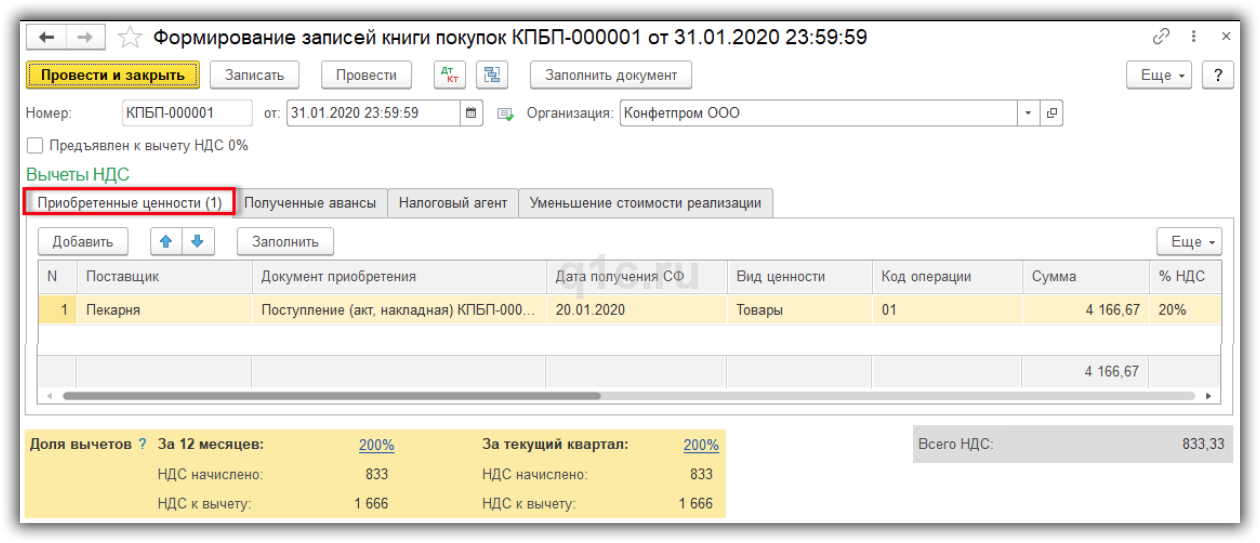

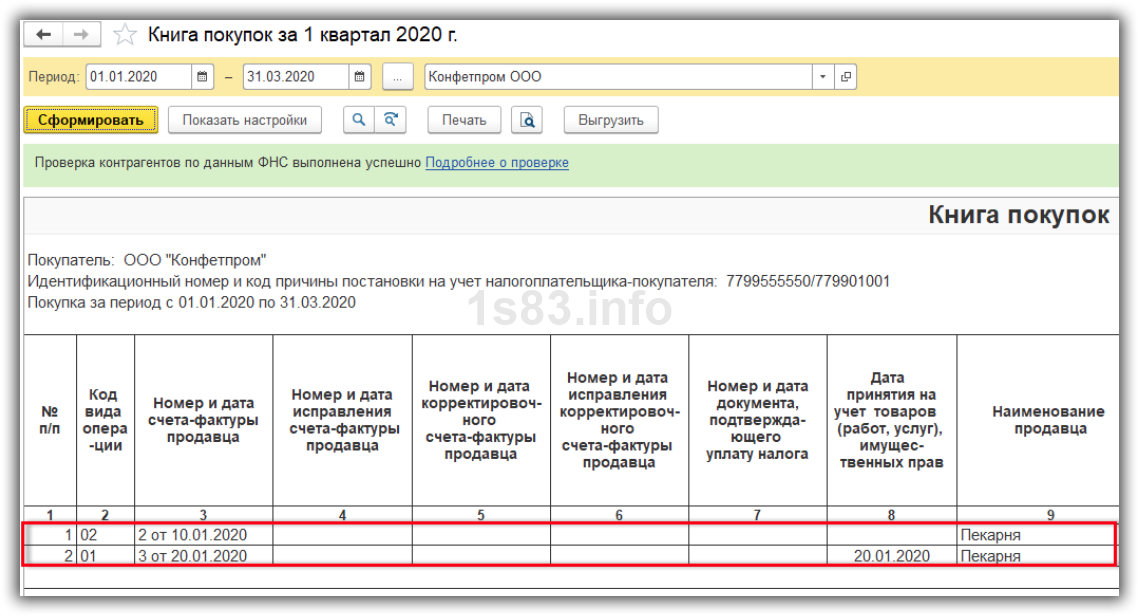

В Книге покупок соответственно будет две строки со счет-фактурами:

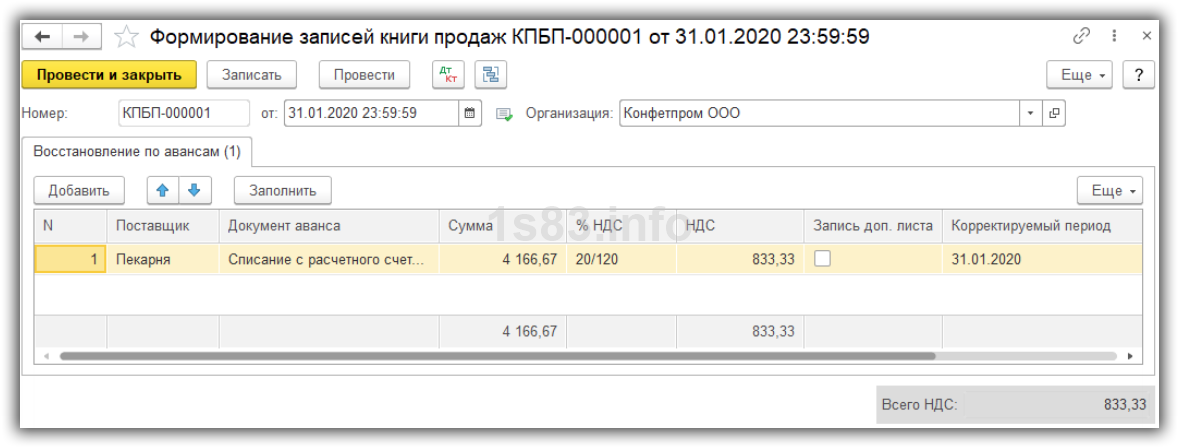

Для восстановления НДС нужно создать документ “Формирование записей книги продаж”:

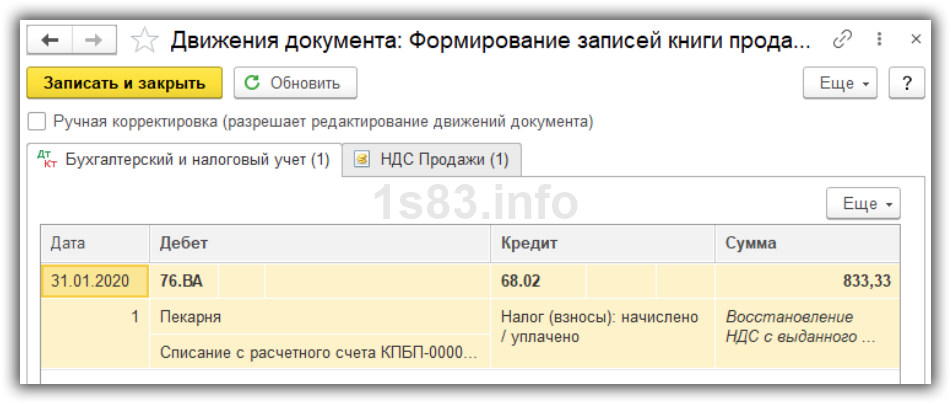

При проведении документа будет проводка Дт 76.ВА Кт 68.02 на сумму НДС:

Эта информация отразится в Книге Продаж:

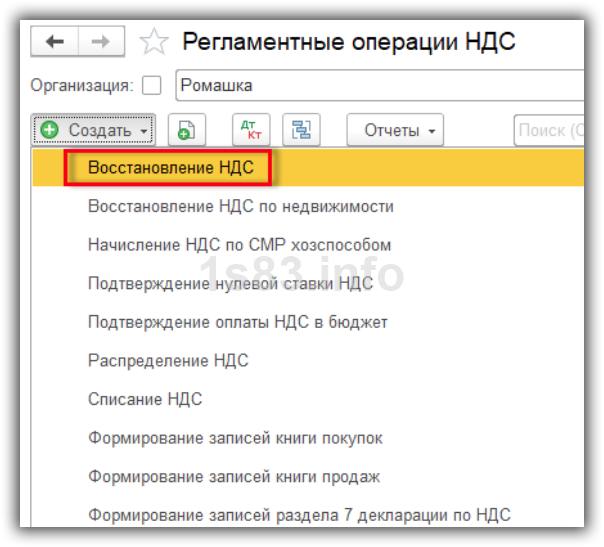

Документ “Восстановление НДС”

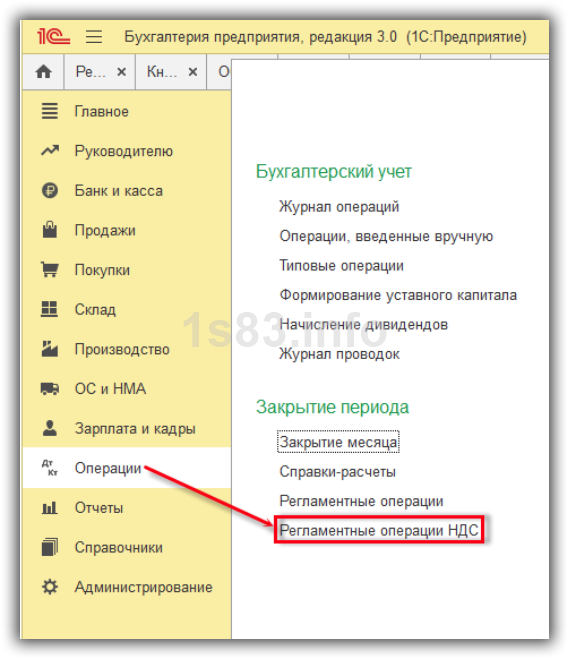

В более сложных ситуациях используется отдельный документ “Восстановление НДС”. Для создания документа нужно зайти в меню “Операции — Закрытие периода — Регламентные операции НДС”:

Далее по кнопке “Создать” выбрать документ:

Рассмотрим пример. Организация купила ноутбук за 60 000 р. (НДС 10 000 р.). Основное средство покупалось для деятельности, облагаемой НДС. Следовательно, НДС приняли к вычету. Со временем ноутбук начали использовать и для операций, необлагаемых НДС. Требуется восстановить НДС.

После принятия ОС к учету создадим документ “Формирование записей книги покупок” для принятия НДС к вычету:

Проводки:

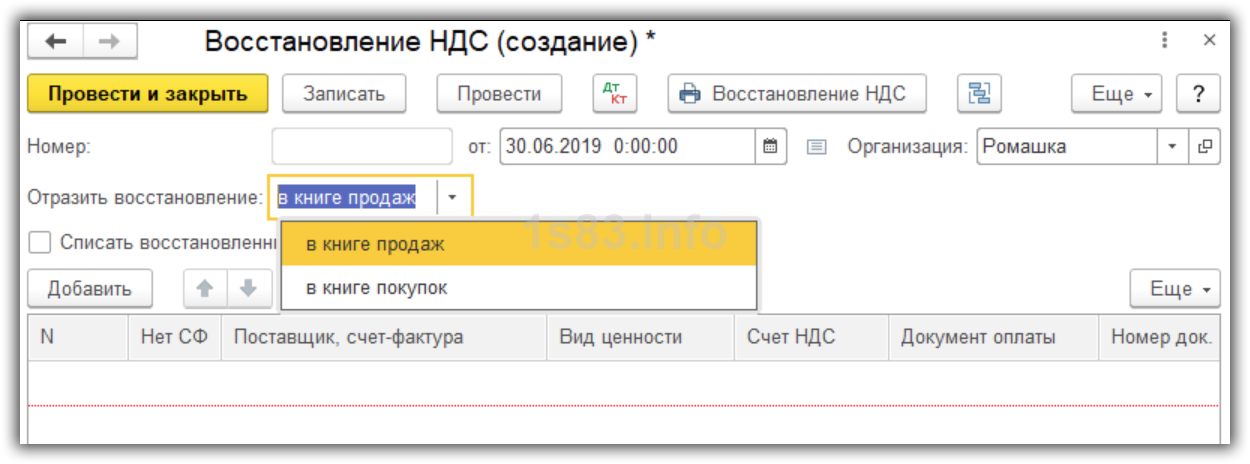

Создадим документ “Восстановление НДС”:

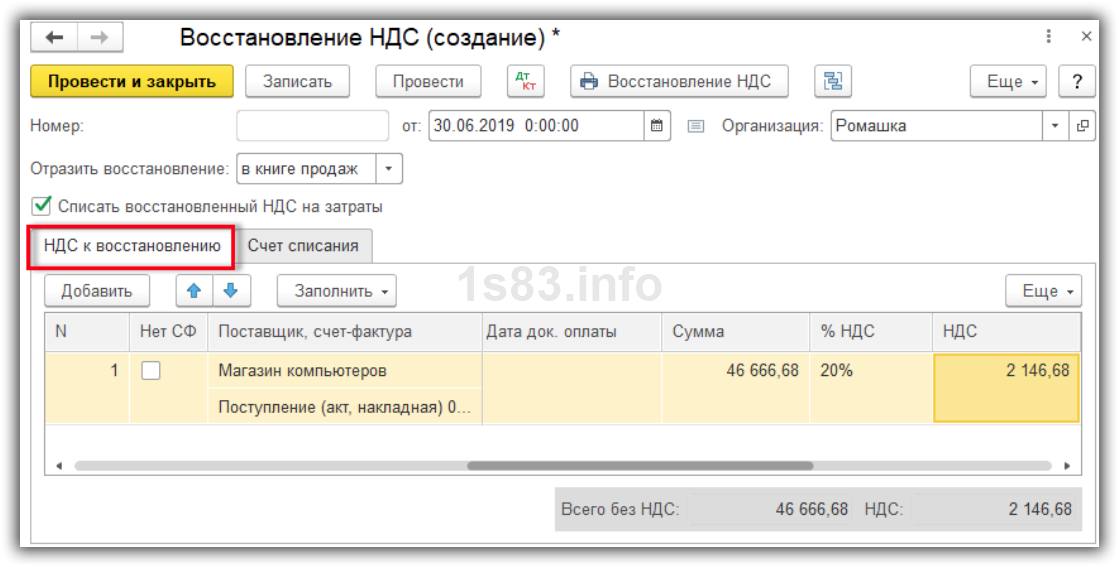

Вначале нужно определить, где будет отражаться восстановление — в Книге Покупок или Книге Продаж. В данном случае выберем второй вариант. После этого заполняется табличная часть информацией о счете-фактуре и суммах НДС.

Чтобы внести сумму НДС для восстановления, нужно ее рассчитать. Восстанавливать будем не всю сумму НДС, так как ноутбук начали использовать в необлагаемых операциях не сразу. Для этого:

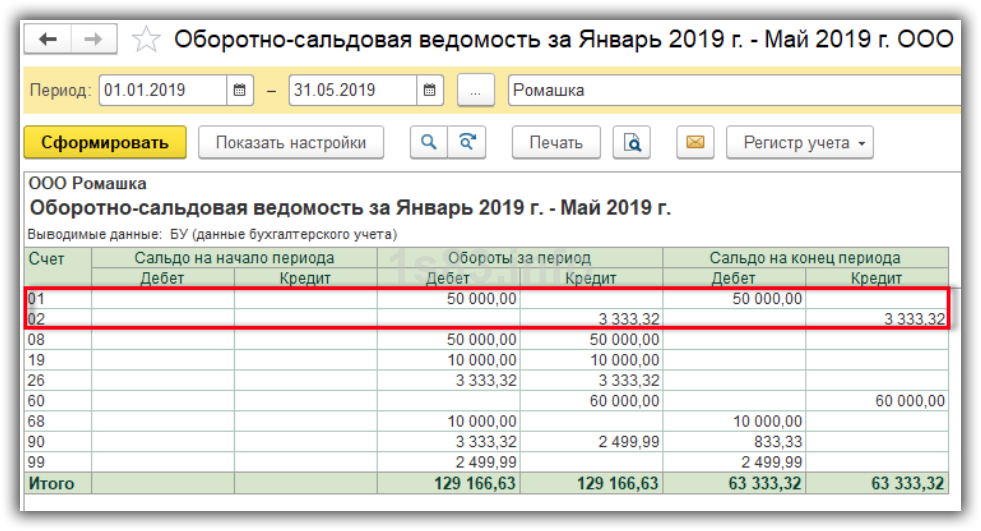

1. Посмотрим остаточную стоимость ОС. Сформируем отчет “Оборотно-сальдовая ведомость”:

Здесь из стоимости ОС вычитаем амортизацию: 50 000 — 3 333,32 = 46 666,68 р.

2. Рассчитаем НДС, который относится к остаточной стоимости ОС. Для этого стоимость умножим на 20%, получим 46 666,68 р. * 20% = 9 333,38 р.

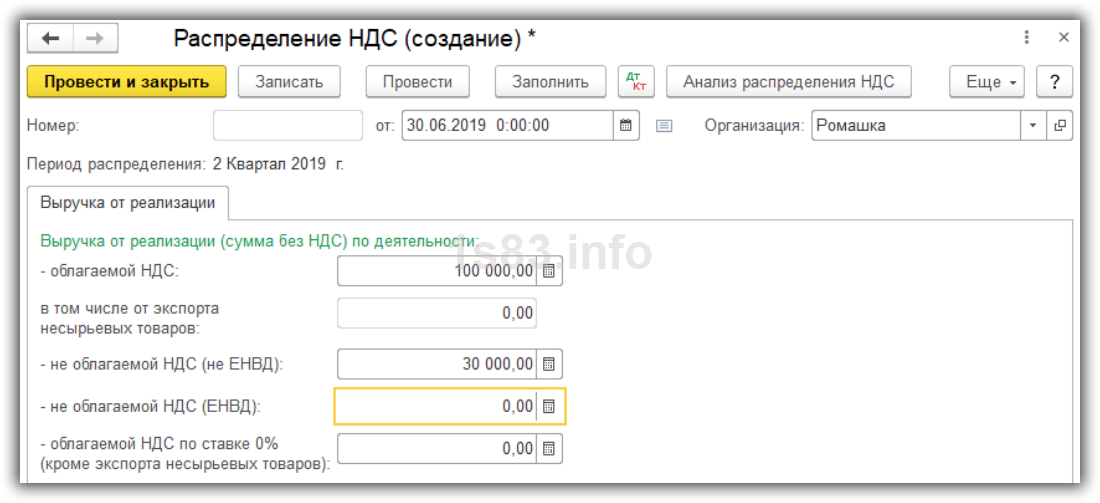

3. Определим долю использования ОС в необлагаемых НДС операциях. Для этого создадим документ «Распределение НДС» (также в разделе “Регламентные операции НДС”):

Получается: 30 000 / 130 000 * 100% = 23%.

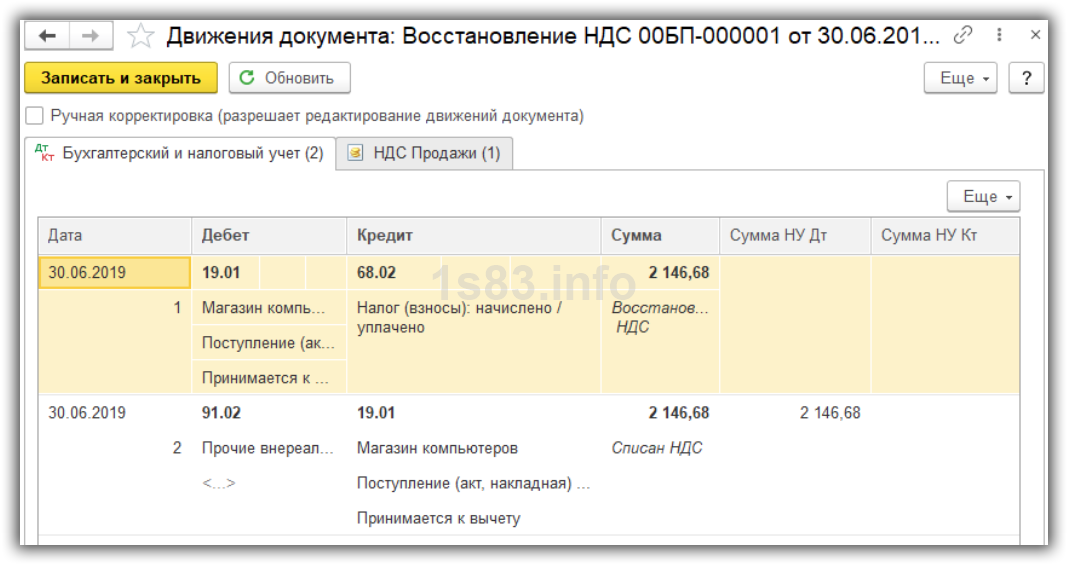

4. Наконец, умножаем 9 333,38 р. на 23% и получаем 2146,68 р. — это и будет сумма к восстановлению. Заполняем документ:

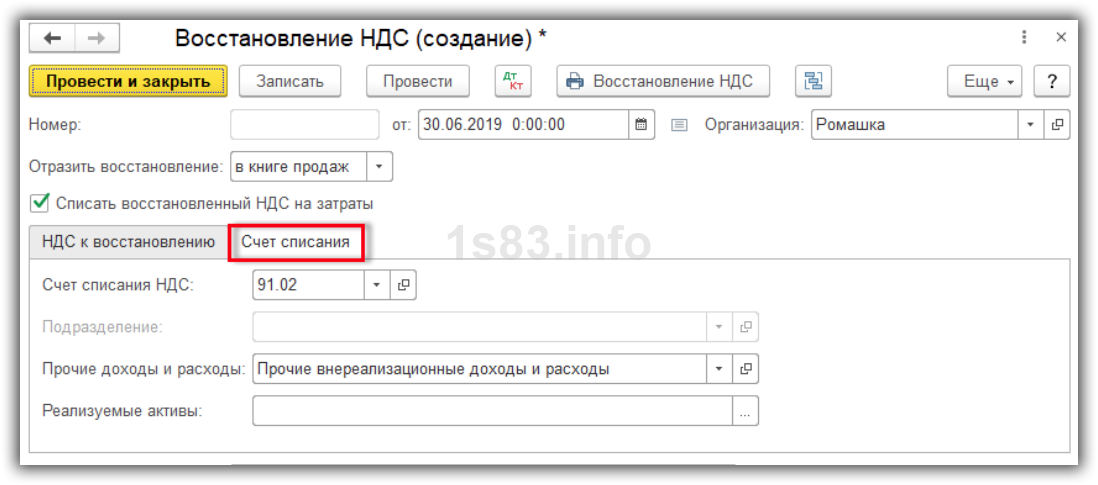

После этого установим флаг “Списать восстановленный НДС на затраты” и на закладке “Счет списания” укажем счет 91.02:

Проведем документ:

Видим, что сформировалась проводка по Кт 68.02.